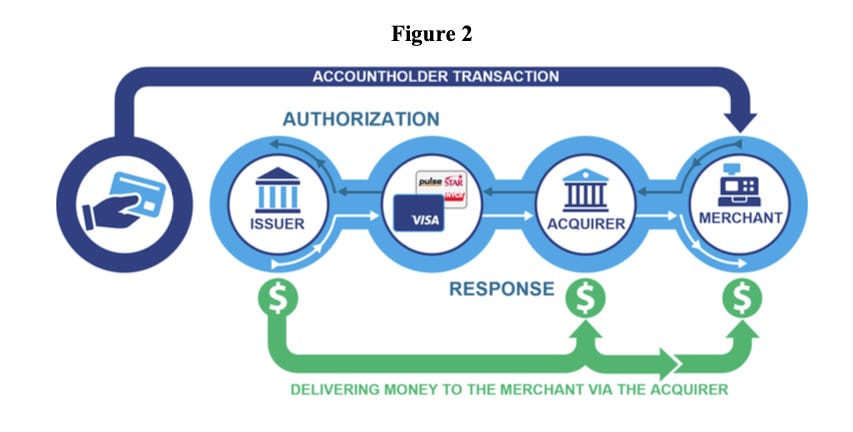

Enforcers Move to Cut Visa's Private Sales TaxThe Antitrust Division sued Visa for levying a private sales tax on every merchant in America. It's about time. The DOJ is going to win, as this case looks a lot like the case against Google search."Everyone is a friend and a partner. Nobody is a competitor." - Visa executive We’re in a political moment, where both Kamala Harris and Donald Trump are dallying with cryptocurrency donors, under the pretense that crypto is some sort of useful innovation. Both talk up small business, both emphasize their bona fides for innovation and the economy. Crypto would seem to fit in here. After all, one ostensible use case of crypto is to pay for things without having to go through a set of payment monopolists, and that would help every merchant. Trump, for instance, recently paid for burgers with bitcoin before a rally. Of course, in reality, no one uses crypto to pay for anything; even the $200 million political slush funds put together by crypto donors is denominated in dollars. But in this political moment, it might be useful to notice that someone *is* actually trying to help small business with our bloated payments system. Earlier this week, the Antitrust Division, in a case led by the deputy enforcer Doha Mekki, filed a complaint against credit card giant Visa for the monopolization of debit cards. Unlike crypto, people do use debit cards to pay for stuff. In 2023, there were 57.6 billion debit transactions worth $2.8 trillion. And one company stands out as the dominant force in this area: Visa. 60% of debit transactions run through Visa’s payments network, with Mastercard at a distant second with 25%. This level of dominance is fruitful. Visa makes more from debit than credit cards at this point; its operating margins in North America are 83%, and its global revenue is over $32 billion a year. How does Visa make money? Well it’s similar to the scam from the movies Office Space and Superman III, where it skims a small amount off of these billions of transactions. The illegal part, according to the complaint, isn’t the skim, which is just a fee for using a network. It’s that in the United States debit card market, Visa uses its market power to block rivals coming into the market with better prices or service. And that’s against the law. I spent some time with the complaint, the first thing that jumped out at me is that it reads very similar to the monopolization case against Google search, down to Visa paying off Apple not to compete over payments. One Wall Street analyst gives the case better than a 50% chance of success precisely because it looks a lot like the earlier successful case against Google search. Google’s claim in defending its payoffs with all of its partners was they were all voluntary, that no one was forced to accept Google search as its default. They lost. Well now, DOJ quotes Visa’s Chief Financial Officer saying about its payoffs to partners, "Everyone is a friend and a partner. Nobody is a competitor." Hmmm… The alignment of Google and Visa is closer than it might seem. Both Google and Visa are middlemen, “dominant intermediaries” with an “extractive business model” that the new age of antitrust is oriented towards attacking. The economic consultants who came up with the concept of multi-sided markets did so for credit cards before applying their analysis to big tech. In turn, big tech filed amicus briefs to support the claims of credit card giants claims before the Supreme Court in 2017. But aside from the law, the suit is a big deal purely on the numbers. While Visa’s revenue from the debit side is $7 billion, the extractive private taxes that credit card companies and card issuers charge amount to hundreds of billions of dollars a year levied against consumers and merchants, roughly $800 per American annually. At some level, that amount makes no sense; moving money is just moving information, and the marginal cost of doing so today is zero, with everyone having a networked supercomputer in our pockets. There’s some expense to running a payment network, obviously, but the 1-3% per transaction fee in America is wildly more than it is in every other country (especially innovators like Brazil and India), a private sales tax that goes to a number of firm in a grift led by Visa, but extending throughout the payments and banking industry. So why is it so costly? The answers are partly in this suit. So let’s dive in. Visa is known for credit cards, but this case has to do with debit cards. Unlike credit cards, which are payment cards attached to a short-term credit instrument, debit transactions are purely about moving money. A debit transaction is just passing information from someone with money in a bank account trying to buy something to the merchant selling that thing, with the clearing and settling of the transaction happening between the banks later on. The core infrastructure in dispute are the networks over which these transactions flow, debit networks, which are in some ways just instant messaging services among banks and merchants. Like instant messaging services, the power of a network is based on scale, the more merchants and bank issuers that connect to your network, the more valuable it becomes. As Visa itself once put it, “build[ing] scale on both sides. . . with consumers/payers and with merchants/payees” is “a herculean task,” and scale creates “an enormous moat” around its business. It’s not just network connections that matter, more data and transactions help with fraud detection and other essential debit network services.

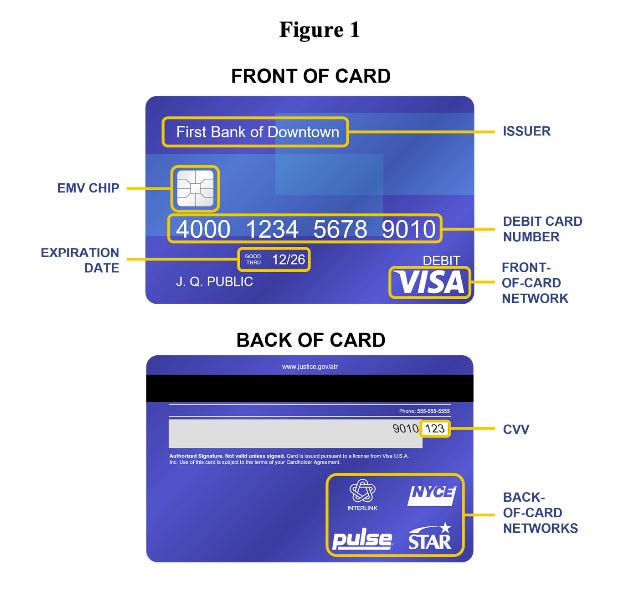

Visa’s debit network is called Interlink, but there are a bunch of non-Visa debit networks with weird-sounding names, like Pulse, Star, NYCE, and so forth, that are independent. A debit network manages a set of participating merchants, guarantees payment, handles disputes and chargeback and fraud protection, and facilities communications between the bank of the merchant and the consumer to tell them how much money to move and in what accounts. The allegation in this complaint is that Visa blocks merchants from signing up for rival debit networks, and coerces potential rivals into colluding instead of competing. The story starts in 2010, when Congress passed a law known as the “Durbin Amendment,” which among other things forced banks to include multiple debit networks on their issued cards, networks that are not affiliated with each other. Prior to the law, a bank could no say “well if you want to accept my debit card you can only use the Visa network,” and that network charged high fees. Now banks had to offer at least one other network for merchants to use, and these networks could charge lower fees and put competitive pressure on Visa. Visa would remain the ‘front-of-card’ network, but now there would be “back-of-card networks” because these networks are usually listed on the back of the card.

The law worked, at least initially. Visa’s share of the market dropped from 63% of debit payments in 2011 to 56% the next year. But it took steps to shore up its market power by using a split in how transactions work. When a merchant signs up for a debit network, that merchant can choose to have customers enter a PIN number, or approve of the transaction using some other form. While it’s irrelevant to the consumer, these are different transaction types. And some of those transactions, based on choices by the issuing banks or merchants, or if they are encrypted in a certain way, can only travel over Visa rails. Visa has total control over these “non-contestable” transactions, versus the contestable transactions that can go over multiple debit networks. What Visa did was to essentially tell merchants that they would charge them a lot more money for the non-contestable transactions if they accepted multiple debit networks, and forced them to sign a “routing agreement.” Here’s how the DOJ complaint puts it:

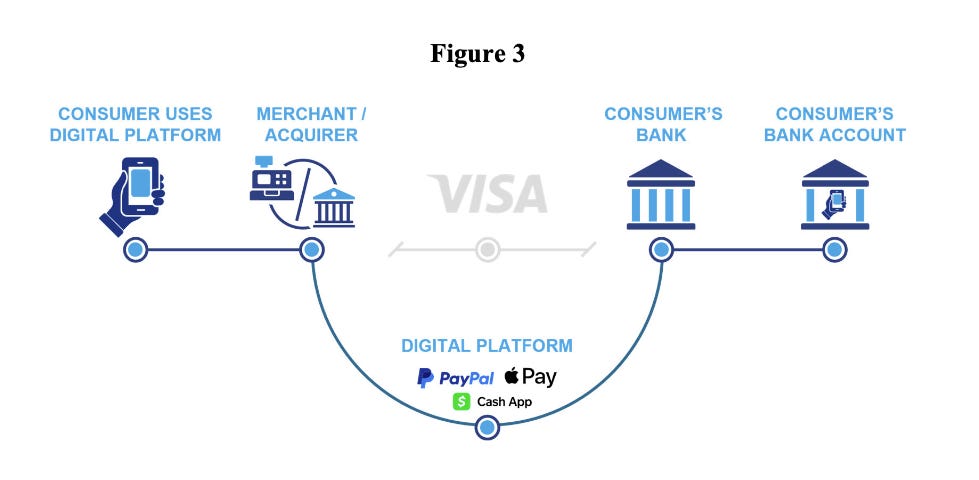

In other words, Visa has a fake extremely high list price that you pay if you misbehave, and it gives discounts if you play ball. For instance, in 2023, Visa paid one large merchant over $20 million for exclusivity. (Longtime readers of BIG will note that this business model sounds like a pharmacy benefit manager, and interestingly, both businesses started at roughly the same time using similar payments technology.) Or as the DOJ put it, “most merchants face staggering financial penalties each year unless they route all or nearly all eligible debit transactions to Visa, hindering PIN networks’ ability to compete and frustrating one of the objectives of the Durbin Amendment.” By 2014, Visa was out of trouble, having signed routing deals with 180 of the biggest banks and merchants, insulating 75% of its debit volume from competition, foreclosing about half of total U.S. debit volume. These deals allowed Visa “to stabilize [its] volume,” as it told its Board of Directors. Once again, there are echoes of the Google case, with the search monopolist using its power over distribution to lock out rivals from a large percentage of search volume the same way Visa is doing with debit transaction volume. Both are scale businesses, and both harm their rivals by denying them scale. After the Durbin Amendment, Visa had to contend with a new challenge, the smartphone and innovators in payments that could use it to route around debit networks entirely. The major threats were PayPal, Square, and Apple, all of whom had the ability to route consumers around Visa’s debit network. Visa called Apple an “existential threat,” and set a strategy to “partner with emerging players before they become disruptors.” The DOJ illustrated the threat to Visa with this figure.

The tactic to each firm was different. While PayPal had its own payment service you could connect directly to a bank, a significant number of PayPal users had a Visa branded PayPal debit card. By threatening high rack fees on those card transactions, Visa induced PayPal to sign a 10 year agreement routing 100% of its Visa-eligible transactions through Visa’s network, and agreed not to compete. Visa also gained intimate surveillance powers over PayPal to ensure compliance, and could levy penalties at any time. Visa used similar tactics to induce Square to give up on its ability to route around Visa through its Cash App product, since some Cash App users used Visa debit cards. "We've got Square on a short leash,” said one Visa executive, “and our deal structure was meant to protect against disintermediation." BIG is a reader-supported newsletter focused on the politics of monopoly and finance. If you are not yet a paid subscriber, please consider becoming one. You can always get lies for free. The truth costs a few bucks, but in the long run it’s much cheaper.For Apple, Visa offers raw cash. In return for Apple promising not to develop functionality “with the intent of disintermediating Visa or inciting customers to cease using Visa Cards,” Visa pays Apple directly, and offers lower merchant fees. As the DOJ put it, “Visa payments to Apple amounted to hundreds of millions of dollars in 2023.” Visa called their deal with Apple a “mutually assured destruction principle.” (Visa also has an arrangement with Google Pay, but the complaint doesn’t go into it.) The net effect for Visa is margins of 83% and corporate revenue of $14 billion in the United States. The effect for the rest of us is high prices and less innovation in payments. Obviously rivals didn’t come into the market, but Visa, with a few exceptions, also admitted it didn’t do much innovation. And that’s worse than it sounds, because the U.S. payments infrastructure is the most corrupt and bloated in the world, with identity theft and fraud as a routine problem for both merchants and consumers. Moreover, Visa is a significant data broker, using its surveillance power to help advertisers and firms engage in pricing choices. The Antitrust Division is asking for an injunction to end Visa’s unfair behavior, including an end to its bundling of incentives with debit networks or debit volume, cliff pricing, and limits or fees on non-Visa networks. It is also asking for an end to the various routing and contractural agreements with potential rivals where they are mandated not to compete. Basically, the DOJ wants to open the market. This antitrust case will likely take two to three years to get to trial, but it’s part of a wave of litigation and policy to address bloated payment systems that is ongoing. Congress is considering more action, the Fed still has regulatory authority, and there’s a lot more litigation. In June, a judge rejected a $30 billion settlement on credit card fees, because she thought it didn’t fix the market structure. With this case on deck, it’s going to be harder for Visa to continue its misbehavior, and less likely that issuers, merchants, and potential rivals sign contracts that restrain trade. There are a couple of big lessons. The first is that antitrust law, technology, and regulations work together to structure markets. Much of the case is about how Visa was able to use unfair tactics to escape the attempt of Congress to force competition when it passed the Durbin amendment in 2010. Similarly, when technological inflection points threatened to bring competition, in the form of new mobile payments, Visa used many of those same tactics to maintain its power. Too often people assume that it’s antitrust versus regulation or antitrust versus innovation, but the truth is these are complements. Another lesson is that the case is fundamentally pro-business, insofar as it is designed to reduce the private sales tax that Visa levies on every merchant in America. Yet another lesson is that antitrust is working. This case wouldn’t have happened if Google had won its case against the government. But Judge Amit Mehta’s choice to rule against Google on grounds that it foreclosed rivals to maintain its search monopoly opened up the ability to address Visa engaging in the same kind of behavior. It’s not just the government bringing these kinds of cases. Particle Health, for instance, just filed against electronic health records giant Epic Systems, which has sent that world into a tizzy. Today, America has a heavily monopolized economy, and it’s often framed in a way that counts up the costs. But a different way to put it, from an enforcer’s perspective, is that it’s a target rich environment. It’s quite possible to pitch cutting Visa’s private sales tax as a political argument, though so far, no one’s tried. And this conclusion brings me back to crypto. Despite its ostensible position as a challenge to the dominant means of payment, and despite its presence in our political discourse, nothing crypto or blockchain-related is anywhere near this complaint. And that’s because it’s not a real threat to the payments monopolists. If it were, you can be sure Visa would have had a strategy to ward it off. Thanks for reading. Send me tips on weird monopolies, stories I’ve missed, or comments by clicking on the title of this newsletter. And if you liked this issue of BIG, you can sign up here for more issues of BIG, a newsletter on how to restore fair commerce, innovation and democracy. If you really liked it, read my book, Goliath: The 100-Year War Between Monopoly Power and Democracy. cheers, Matt Stoller P.S. I got this note from a reader, and I thought it was pretty interesting.

This is a free post of BIG by Matt Stoller. If you liked it, please sign up to support this newsletter so I can do in-depth writing that holds power to account.

|